分布式光伏电站市场调研分析报告

随着全球能源转型与“双碳”目标的深入推进,分布式光伏电站凭借其灵活高效、就近消纳、对电网冲击小等优势,正成为光伏产业增长的新引擎。本报告基于近期市场调研数据,对分布式光伏电站的市场现状、驱动因素、竞争格局、挑战及未来趋势进行分析。

一、 市场现状与规模

目前,中国分布式光伏市场已进入规模化发展阶段。根据国家能源局数据,2023年上半年,全国分布式光伏新增装机容量达XXXX万千瓦,同比增长XX%,占同期光伏新增总装机的XX%以上,持续占据主导地位。从应用场景看,工商业分布式仍是主力,主要受企业低碳转型与降低用电成本驱动;户用分布式市场在整县推进等政策支持下保持稳健增长;而“光伏+”模式(如光伏+农业、光伏+建筑、光伏+交通)等创新应用场景不断涌现,为市场注入新活力。区域分布上,山东、河南、河北、浙江、江苏等省份由于光照资源、电价政策、经济活跃度等因素,成为分布式光伏发展的核心区域。

二、 核心驱动因素分析

- 政策强力支持:国家及地方层面持续出台利好政策,包括“整县推进”试点、可再生能源消纳保障机制、绿色电力证书交易、分布式发电市场化交易试点等,为行业发展提供了清晰的顶层设计和市场机制。

- 经济性日益凸显:光伏组件价格持续下降,系统成本不断优化,使得分布式光伏项目的投资回报周期显著缩短。工商业电价居高不下,安装光伏带来的“自发自用”效益显著,投资吸引力增强。

- 企业ESG与碳减排需求:越来越多的工商业企业将使用绿色电力作为履行社会责任、达成碳中和目标的重要路径,直接拉动了工商业分布式项目需求。

- 技术创新与融合:高效率组件(如TOPCon、HJT)、智能运维平台、光储一体化解决方案等技术进步,提升了发电效率、系统可靠性与经济性,拓展了应用边界。

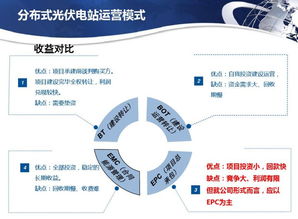

三、 市场竞争格局

市场参与主体呈现多元化、专业化趋势。主要参与者包括:

光伏制造龙头企业:凭借一体化产业链优势,向下游电站开发与运营延伸。

专业能源投资与运营商:专注于项目开发、投资和长期运营,资金实力雄厚。

众多中小型系统集成商与安装商:在区域市场或细分领域具有渠道和本地化服务优势。

电网公司及传统能源企业:利用其渠道和资源加速布局。

竞争焦点已从单纯的价格竞争,逐步转向项目获取能力、融资成本、全生命周期运营效率、技术解决方案创新以及品牌信誉等综合实力的比拼。

四、 面临的主要挑战

- 电网接入与消纳压力:随着高比例分布式电源接入,局部电网承载力、电压波动、调峰调频等问题日益突出,对电网的友好性提出更高要求。

- 政策与市场机制依赖性:补贴退坡后,行业发展仍高度依赖电价政策、消纳政策以及电力市场改革进程,存在一定不确定性。

- 项目开发与运营复杂性:涉及屋顶资源获取、产权与电费结算纠纷、运维质量参差不齐等问题,对开发运营方的综合能力要求高。

- 融资渠道与成本:尽管项目收益可观,但中小型开发商和部分业主仍面临融资难、融资贵的问题。

五、 未来发展趋势展望

- 市场化与交易活跃:随着电力市场化改革深入,分布式光伏参与绿电交易、碳市场交易将更加普遍,收益模式多元化。

- 光储充一体化成为标配:配置储能系统以平滑出力、实现峰谷套利、提升供电可靠性,将成为高质量分布式项目的重要特征。

- 数字化与智能化深度赋能:AI运维、无人机巡检、数字孪生等技术将广泛应用,实现电站的精准监控、故障预警和效率优化。

- 跨界融合与商业模式创新:“光伏+”应用场景将持续深化,与乡村振兴、绿色建筑、智慧城市等战略紧密结合,催生新的商业模式。

- 行业整合加速:在质量、品牌、资金、技术门槛提升的背景下,市场集中度有望进一步提高,拥有核心竞争力的企业将获得更大市场份额。

结论:分布式光伏电站市场前景广阔,已从政策驱动转向“政策+市场”双轮驱动。面对机遇与挑战,产业链各环节参与者需紧跟政策与市场变化,强化技术、商业模式与融资创新能力,聚焦高质量开发和精细化运营,方能在日益成熟且竞争激烈的市场中行稳致远。

如若转载,请注明出处:http://www.zerirunx.com/product/68.html

更新时间:2026-06-19 05:02:13